(출처: 마켓포인트) 7월은 1~17일까지

(출처: 마켓포인트) 7월은 1~17일까지19일 마켓포인트에 따르면 게임주들은 지난달 말에서 이달 초순께 단기 고점 또는 역사상 최고점을 찍은 후 하락하고 있다. 대장주 엔씨소프트(036570)는 이달 6일 장중 99만7000원까지 올라서며 사상 최고점을 찍었으나 고점 대비 11.7% 하락했다. 더블유게임즈(192080)는 지난달 24일 8만5800원으로 최고점을 찍었으나 12.4% 떨어졌다.

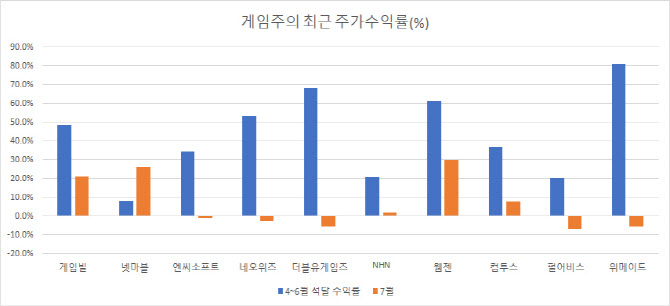

10개 게임주의 4~6월, 석 달 간 평균 주가상승률은 43.2%에 달했다. 같은 기간 코스피 지수가 19.08% 올랐단 점을 고려하면 게임주가 벤치마크 대비 두 배 이상 상승했다. 그러나 이달 들어선 상승세가 주춤해졌다. 엔씨소프트는 이달 1.2% 하락하고 네오위즈(095660)도 2.9% 떨어졌다. 더블유게임즈, 펄어비스(263750), 위메이드(112040)도 각각 5.8%, 6.7%, 5.5% 내림세를 보였다.

게임주 상승세가 주춤한 것은 주가가 그동안 많이 올랐던 영향이 크다. 12개월 선행 게임주의 주가이익비율(PER)은 20배로 작년 연간 평균 PER(15.8배) 대비 26% 할증 거래되고 있다. 2분기 실적이 주가 상승 속도에 비해 더디게 개선될 것이란 점도 영향을 미쳤다. 금융정보분석업체 에프앤가이드에 따르면 10개 게임주의 2분기 영업이익추정치는 5080억원으로 1년전(3330억원)에 비해선 52.6% 증가할 것으로 보이는 반면 한 달 전 추정치(5130억원)보단 1.0% 감소했다.

김민정 하이투자증권 연구원은 “국내 게임 업종의 2분기 실적은 기존 게임 매출이 전반적으로 감소해 주가가 상승한 것 대비 실적 개선이 더딜 전망”이라고 밝혔다. 특히 엔씨소프트는 매출, 영업이익 추정치가 각각 6386억원, 2485억원으로 한 달 전보다 2.3%, 4.5% 감소했다. 김 연구원은 “모바일 ‘리니지’ IP게임은 6월 말부터 대규모 업데이트가 진행돼 2분기에는 프로모션, 이용자 결제가 보수적으로 이뤄졌다”며 “엔씨소프트는 2분기 시장 예상치를 하회하는 실적을 낼 것”이라고 말했다.

게임주도 수익률 편차 커..손바뀜 가능성

게임주는 전반적으로 주가가 오르긴 했으나 종목별로 살펴보면 수익률 편차가 큰 편이다. 4~6월 석 달 간 주가가 81.2% 올라 가장 많이 오른 종목은 위메이드다. 더블유게임즈, 웹젠(069080)은 60%대, 네오위즈(095660)와 게임빌은 50% 안팎으로 상승했고 엔씨소프트, 컴투스는 30%대 올랐다. 반면 넷마블(251270)은 8%로 가장 적게 올랐다. NHN(035420), 펄어비스(263750)도 20%대 상승에 그쳤다.

이에 따라 2분기 실적 시즌을 계기로 손바뀜이 일어날 수 있단 전망이 제기된다. 주가가 덜 오르면서도 2분기 실적이 개선되는 종목이 선방할 것이란 분석이다. 넷마블은 이달 들어 장중 13만7000원까지 올라 1년 3개월래 최고치를 기록한 후 하락세를 보였으나 여전히 25.9%의 상승세를 유지하고 있다. 3월 국내서 출시된 ‘A3: 스틸얼라이브(A3: STILL ALIVE)’와 일곱개의 대죄의 글로벌 출시 효과가 2분기 실적에 반영되는 데다 BTS 유니버스스토리와 A3의 글로벌 출시, 마구마구2020 국내 출시 등 신작 모멘텀도 갖추고 있다.

KTB투자증권은 펄어비스(263750) 투자의견을 매수에서 ‘적극 매수(Strong buy)’로 상향 조정했다. 검은사막 모바일 매출이 줄면서 2분기 실적은 별로지만 주가가 덜 올라 가치투자할 수 있는 유일한 대형주란 판단이다. 김진구 KTB투자증권 연구원은 “콘솔(TV 연결 게임)을 의미 있게 라이브 서비스하는 국내 유일 상장사”라며 “붉은 사막 등 차세대 신작 콘솔과 PC 출시를 통한 중장기 성장 동력도 확보하고 있다”고 평가했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지